A Dívida real é bem maior

Os números que abrem telejornais e relatórios oficiais contam apenas parte da história. Eles mostram a dívida “visível” — normalmente a do governo geral —, mas deixam na sombra obrigações que, quando somadas, ampliam de forma significativa a conta a ser paga pelos contribuintes ao longo dos próximos anos.

O primeiro ponto cego é metodológico. O indicador mais citado, a dívida bruta do governo, não inclui tudo o que o setor público deve. Ficam de fora garantias concedidas a empresas e bancos, compromissos de parcerias público-privadas (PPPs) lançados fora do balanço e passivos que só “aparecem” quando o risco se materializa. Em períodos de juros altos ou desaceleração, esses riscos saem do rodapé para o cabeçalho — com impacto direto sobre o caixa.

O segundo ponto é institucional: grande parte do que o Estado controla não está no recorte “governo geral”. Empresas estatais e o próprio banco central formam, com União, estados e municípios, um setor público mais amplo. Quando uma estatal precisa de capitalização, quando distribui menos dividendos ou quando um banco central acumula perdas com a política monetária, a fatura acaba, de um jeito ou de outro, no contribuinte. Ignorar essas interligações é subestimar o tamanho real da dívida.

No Brasil, a fotografia oficial mais recente aponta uma dívida bruta elevada em relação ao PIB e um déficit nominal persistente. Mas o filme é mais longo. O estoque de precatórios — dívidas judiciais — passa por nova regra de pagamento que limita desembolsos anuais e pode empurrar saldos para frente, aumentando o passivo implícito de estados e municípios. Além disso, as dívidas regionais seguem sendo renegociadas, com alongamentos e reduções de juros que aliviam o curto prazo, mas carregam efeitos no horizonte.

Há ainda o capítulo dos bancos centrais. Depois de anos de expansão de balanços e, mais recentemente, de alta de juros, várias autoridades monetárias registraram perdas contábeis expressivas ou passaram a transferir menos recursos ao Tesouro. Essas oscilações não entram na métrica “primária”, mas afetam necessidades de financiamento e, portanto, a trajetória da dívida pública ao longo do tempo. No Brasil, o resultado do banco central — lucro ou prejuízo — também transita para o Tesouro, amplificando essa ponte fiscal-monetária.

As estatais merecem atenção especial. Mesmo quando lucrativas no agregado, elas carregam dívidas relevantes e, em casos específicos, exigem aportes, subsídios implícitos ou equalizações de juros. Uma piora de resultados setoriais (por exemplo, em infraestrutura) ou decisões de política pública podem transformar rapidamente um risco potencial em obrigação efetiva — e, portanto, em dívida “de todos”.

O quadro internacional confirma a tese de que a dívida é maior do que parece. Na China, a reestruturação das dívidas “ocultas” de veículos de financiamento locais (LGFVs) está em curso e os valores estimados variam muito acima do que aparece nas estatísticas tradicionais. Em economias avançadas, a conta de indenizações ou de juros sobre reservas bancárias também está reconfigurando a fronteira entre política monetária e fiscal — um lembrete de que a dívida “fora do radar” existe em diferentes formatos.

O que fazer? Transparência plena e métricas melhores. Publicar, de forma regular, um balanço patrimonial do setor público que consolide governo, estatais e banco central. Divulgar, com granularidade, estoques e cronogramas de precatórios, garantias concedidas, obrigações de PPPs e exposições de estatais. Explicitar os fluxos entre banco central e Tesouro. E incorporar cenários de estresse que mostrem quanto dessas contingências pode virar dívida de fato em diferentes choques.

Conclusão: a dívida “oficial” é apenas o piso. Entre passivos contingentes, regras que empurram pagamentos para o futuro, perdas/quase-fiscais e interdependências dentro do setor público, o tamanho econômico da dívida é maior do que o divulgado nos indicadores de rotina. Só com métricas completas, disciplina fiscal e comunicação honesta será possível reduzir o risco de surpresas — e, principalmente, o custo para a sociedade.

Planejamento Estratégico: Guia

¿Su empresa tiene un objetivo?

Bahia: O Declínio Econômico

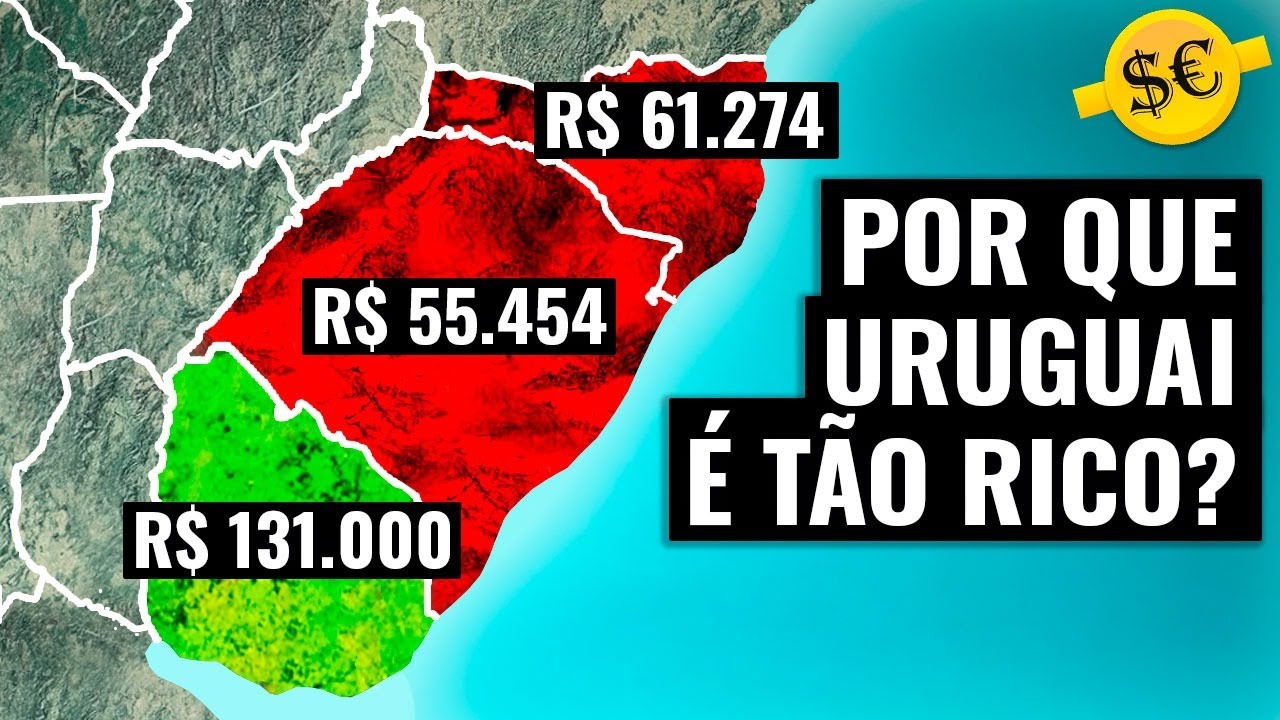

Uruguai melhor que estados BR

Goiás: Grande desenvolvimento

EUA Pagam o Preço das Tarifas

Leão XIV: Um Papa de Equilíbrio

Fundos imobiliários e dinheiro?

Trump: 100 Dias de Incerteza

Padre Júlio sob Acusação

Bolsonaro Intimado na UTI